老後資金は、多くの人々にとって大きな関心事です。

世帯の形態や生活スタイルによって必要な貯蓄額は異なりますが、どれくらいの金額を貯めておけば安心できるのでしょうか?

本記事では、世帯別に老後資金の実態を探り、必要な金額について考察します。

貯蓄と投資のシミュレーションを通して、5000万円を貯める方法についても見ていきましょう。

【世帯別】老後資金、いくら貯めてる?

まずは、夫婦2人の場合と独身(おひとりさま)それぞれの、老後資金の貯蓄実態について見ていきましょう。

夫婦2人の場合|老後資金はいくら貯めてる?

金融広報中央委員会の「家計の金融行動に関する世論調査」によると、夫婦2人以上世帯の20代〜50代の平均貯蓄額は下記のとおりです。

| 平均値 | 中央値 | |

| 20代 | 214万円 | 44万円 |

| 30代 | 526万円 | 200万円 |

| 40代 | 825万円 | 250万円 |

| 50代 | 1253万円 | 350万円 |

平均値は極端に貯蓄額が多い人がいた場合、平均値が偏る傾向にあるため、「実態に近い貯蓄額」を確認する場合は中央値を参考にすることをおすすめします。

中央値をみると、年代があがるにつれて貯蓄額が増えていますが、それでも1000万円はおろか500万円にも到達していません。

夫婦2人の場合、老後の生活費は二人分となるため、独身に比べて高額になります。

さらに、医療費や予期せぬ出費も考慮すると、さらに多くの資金が必要となるでしょう。

一般的には、夫婦で老後資金として3000万から5000万円程度の貯蓄が目標とされています。

独身 おひとりさまの場合|老後資金はいくら貯めてる?

金融広報中央委員会の「家計の金融行動に関する世論調査」によると、独身(おひとりさま)世帯の20代〜50代の平均貯蓄額は下記のとおりです。

| 年代 | 平均値 | 中央値 |

| 20歳代 | 176万円 | 20万円 |

| 30歳代 | 494万円 | 75万円 |

| 40歳代 | 657万円 | 53万円 |

| 50歳代 | 1048万円 | 53万円 |

独身(おひとりさま)世帯も、年代が上がるにつれて貯蓄額が増える傾向にありますが、夫婦2人世帯よりも貯蓄額は格段に少ないです。

独身の場合、生活費は一人分で済むため、夫婦に比べて老後の生活費は少なくなります。

とはいえ、現代では年金だけで生活するのは難しいため、生活費の補填としてある程度の貯蓄は必要です。

また、独身の場合も医療費や予期せぬ出費を考慮すると、4000万から5000万円程度の貯蓄が理想的です。

老後資金は必要ないって本当?

老後資金が必要ないと考える人もいます。

主な理由としては、年金や退職金が十分にある、持ち家で住宅費がかからない、子供が援助してくれるなどが挙げられます。

しかし、実際には予期せぬ出費や長寿リスクなどを考慮すると、ある程度の貯蓄は必要です。

では、老後資金は具体的にいくらあれば安心なのでしょうか。

老後資金はいくらあれば安心なのか

老後資金として安心できる老後資金の額は人それぞれですが、一般的には「余裕を持つために」という観点で、最低でも3000万から5000万円は必要と言われています。

この額は、生活費、医療費、余暇活動の費用をカバーできるとされています。

特に、医療費は年齢とともに増加する傾向があるため、予測を立てることが重要です。

より具体的な「老後資金」のシミュレーションがしたい場合は、「老後の支出×老後の収入×老後生活の年数」で計算してみると良いでしょう。

老後の支出に関しては、参考までに生命保険文化センターが行った調査によると、夫婦2人で老後生活を送る上で必要と考える、最低日常生活費の平均は「月額23万2000円」です。

また、ゆとりある老後生活を送るための費用として、最低日常生活費以外に必要と考える金額は平均14万8000円であるため、「ゆとりある老後生活費」を想定する場合は平均で37万9000円を目安にすると良いでしょう。

老後の収入に関しては、主に年金が収入源の柱になることが多いです。

老後の年金見込額は「ねんきんネット」で簡単に調べられるため、確認しておけると良いでしょう。

【実態】老後を迎えた60代のリアルな貯蓄額

前章では、余裕のある老後資金として3000万から5000万円あると良いことを説明しました。

では、老後をもうすぐ迎える・すでに迎えている60代のリアルな貯蓄額はどのくらいなのでしょうか。

金融広報中央委員会の「家計の金融行動に関する世論調査」によると、60代の夫婦2人以上世帯・独身(おひとりさま)世帯の平均貯蓄額(中央値)は下記のとおりです。

- 夫婦2人以上世帯:700万円

- 独身(おひとりさま)世帯:300万円

貯蓄額に大きなばらつきがありますが、平均中央値を見ると「十分な貯蓄ができていない」世帯のほうが多いことがわかります。

上記から、多くの人が老後の資金に不安を感じているのが現状です。

実際に、Yahoo!知恵袋で「60代 老後資金 不安」と検索すると、同じように老後資金が不足して不安を感じている人が多くみられます。

老後資金は、大きな金額であるため、早いうちからコツコツと準備をしておくことが大切です。

では、「老後資金5000万円」を貯める場合、何歳から毎月いくら貯めていく必要があるのでしょうか。

次章にて、貯蓄の場合と投資の場合でシミュレーションをみていきましょう。

老後資金5000万円を貯めるなら?シミュレーション

では最後に、老後資金5000万円を貯める場合のシミュレーションを「貯蓄のみの場合」と「投資の場合」で比較していきましょう。

貯金だけで老後資金5000万円を貯める場合

貯金だけで5000万円を貯めるには、長期的な計画が必要です。

たとえば、30歳から毎月10万円を貯金する場合、年間で120万円、これを40年間続けると4800万円となります。

利息を考慮すると、5000万円を達成することが可能です。

とはいえ、近年では低利息環境となっており利息に期待しすぎるのは良くありません。

インフレーションや生活費の増加も考慮すると、貯金だけではなく他の資産形成手段も検討すべきと言えるでしょう。

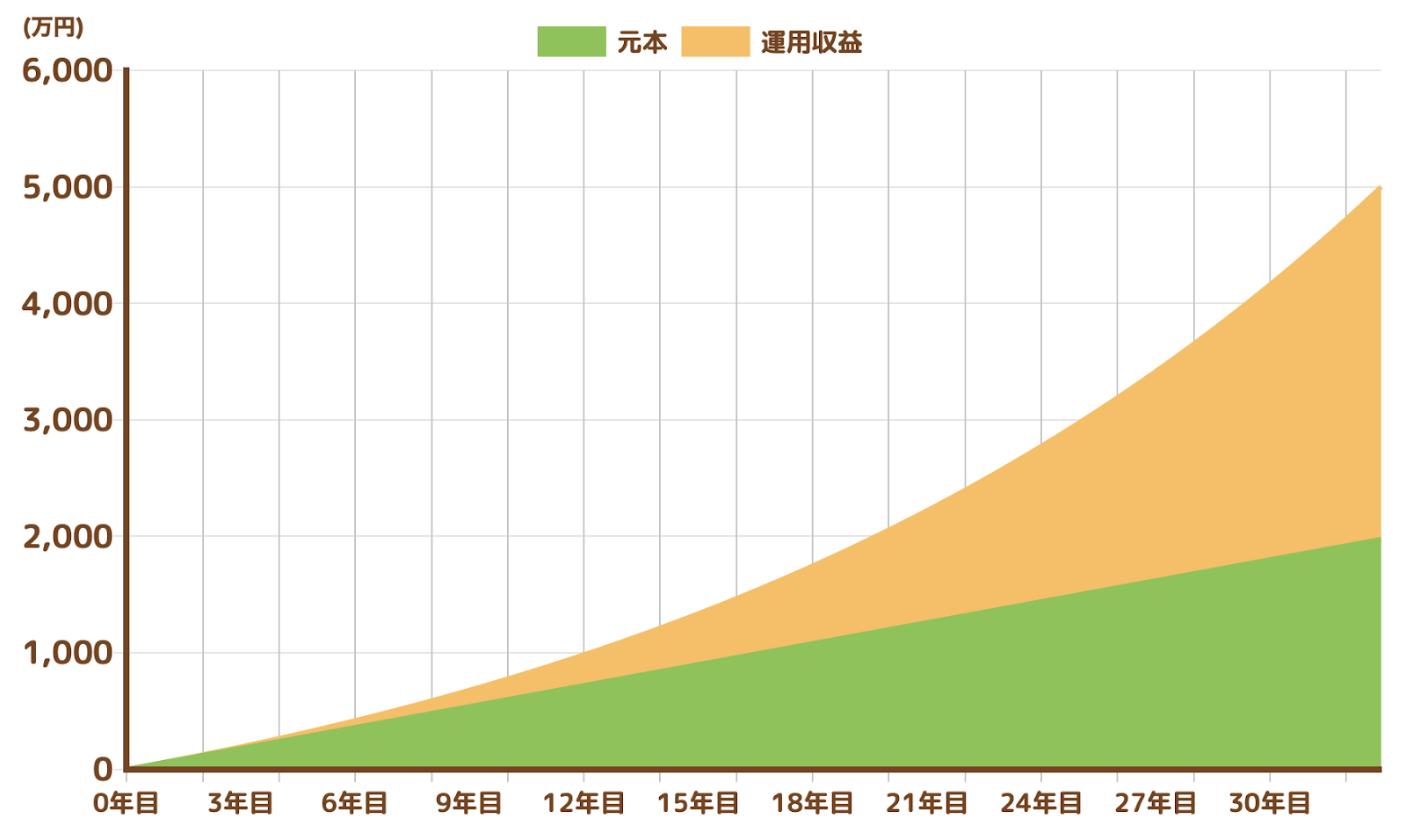

投資で老後資金5000万円を貯める場合

投資を活用する場合、リスクとリターンのバランスを考えることが重要です。

たとえば、年間5%のリターンを期待できる投資信託に毎月5万円を投資すると、約30年後には約5000万円を達成することが可能です。

元本が約2000万円に対して、運用利益が約3000万円で、5000万円の資産を30年ほどで得られることになります。

貯蓄と比較すると、半分の資金で5000万円の老後資金を準備することができるのは投資ならではの利点ですね。

老後資金が不安な方は今のうちから、少額からでも投資を始めることをおすすめします。

留意点として、投資にはリスクが伴うため、リスク分散や長期的な視野での運用が求められます。

年金や他の収入源と組み合わせることで、より安定した老後資金を築くことができるでしょう。

まとめ:

老後資金の準備は、早い段階から計画的に行うことが重要です。

夫婦2人の場合や独身の場合で必要な額は異なりますが、一般的には3000万から5000万円程度の貯蓄が目標とされています。

貯金だけでなく、投資を活用することで、効率的に資産を増やすことが可能です。

老後の安心を手に入れるためには、綿密な計画と定期的な見直しが欠かせません。

定期的に資金の見直しをして、安心した老後生活に備えましょう。