年金の繰下げ受給は、65歳からの年金支給開始を遅らせることで、受け取る年金額を増やす方法です。

老後の生活資金を安定させるための一手段として注目されていますが、実際にはメリットだけでなくデメリットも存在します。

この記事では、繰下げ受給の詳細やメリット・デメリット、そして注意すべきポイントについて解説します。

繰下げ受給とは

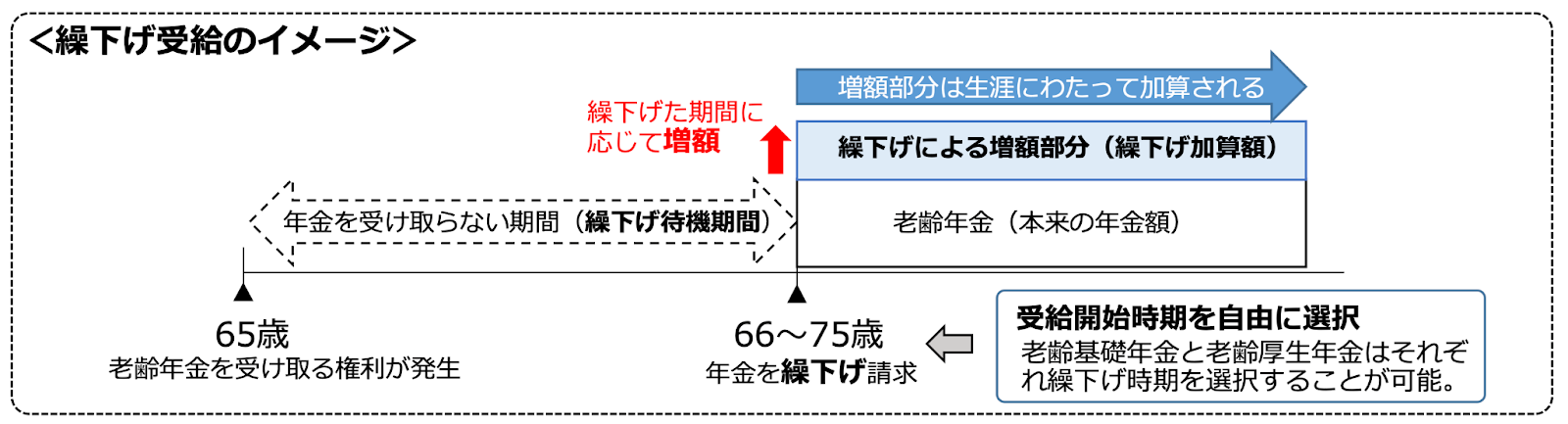

繰下げ受給とは、年金の受給開始年齢を65歳以降に遅らせることで、受け取る年金額を増やす制度です。

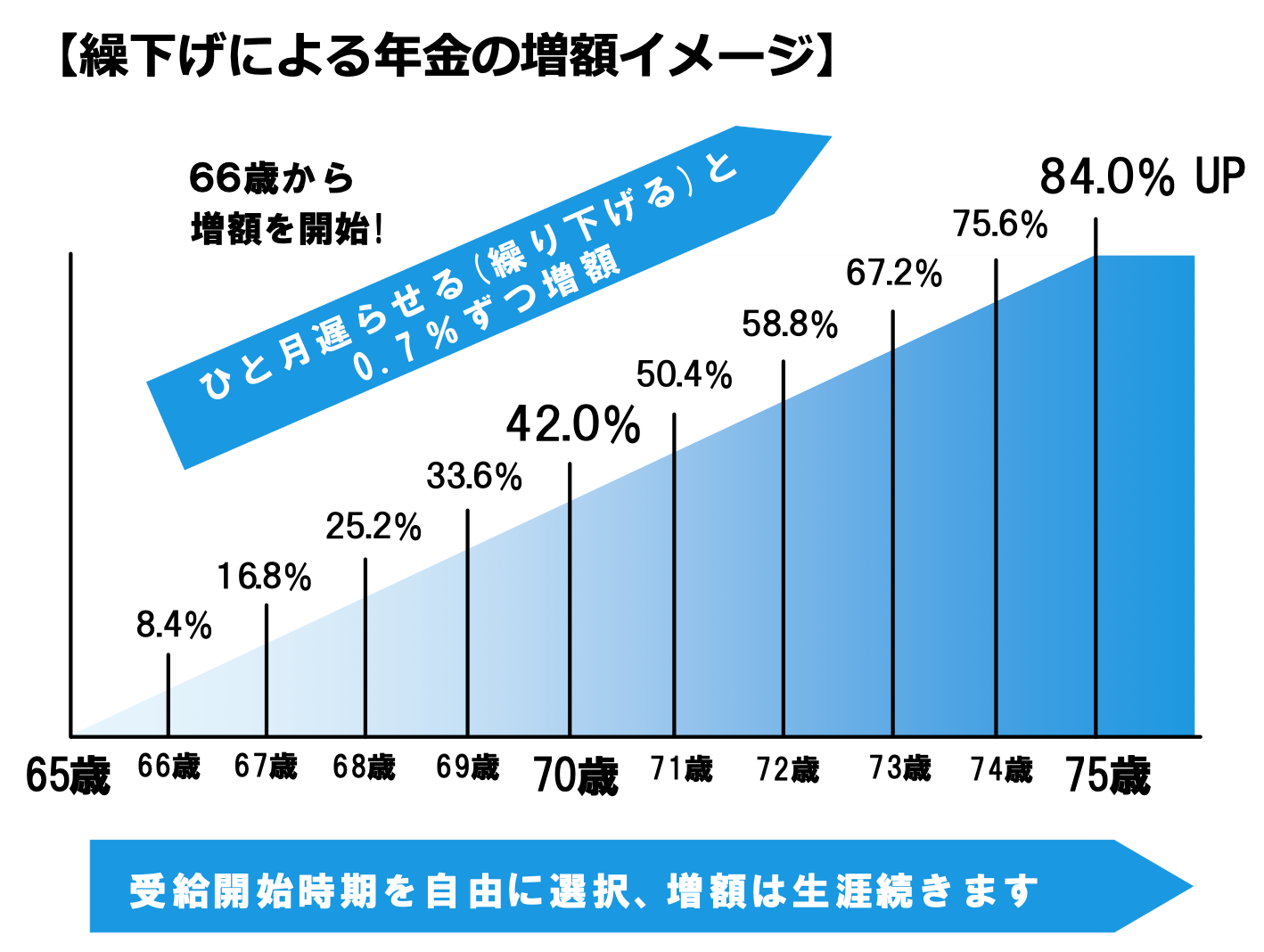

通常、年金は65歳から受け取ることができますが、受給開始を1年遅らせるごとに年金額が8.4%増額されます。

最大で75歳まで繰り下げることができ、この場合年金額は84%まで増加します。

増額された年金額は「一生涯変わることはない」ため、長生きするほどメリットの大きい精度といえるでしょう。

繰下げ受給の計算例:70歳で支給開始する場合

たとえば、65歳での年金受給額が月額10万円の場合、70歳まで受給を繰り下げると増額率は42.0%となります。

上記から、5年間繰下げ受給をした人が70歳の年金支給開始から受け取れる毎月の金額は「14万2000円」となるのです。

これにより、長寿リスクを考慮した場合、生活資金を安定させることが可能です。

【お得?】繰下げ受給のメリット

繰下げ受給の制度を活用することで、老後に受け取れる年金額を増やせますが、他にどのようなメリットがあるのでしょうか。

本章にて、繰下げ受給のメリットを確認していきましょう。

1. 働きながら年金額を増やせる

繰下げ受給を選択することで、65歳以降も働き続ける場合に年金額を増やすことができます。

働きながら年金受給を遅らせることで、収入を確保しつつ将来的な年金額を増やせるため、経済的な安定感が得られます。

2. 老後の生活資金が安定する

繰下げ受給により年金額が増えることで、老後の生活資金が安定しやすくなります。

特に医療費や介護費用などが増える高齢期には、この増額が重要な支えとなります。

3. 長期的な資金計画が立てやすくなる

年金額の増加により、老後の長期的な資金計画が立てやすくなります。

これにより、旅行や趣味などの活動にも余裕を持って取り組むことができます。

【後悔…】繰下げ受給のデメリット

繰下げ受給をすることで、老後生活がより安定したものになりますが、デメリットも存在します。

本章では、繰下げ受給をして後悔しないための、事前に知っておきたいデメリットをご紹介していきます。

1. 年金の手取り額が減る可能性がある

年金も現役時代の時と同様に、税金や社会保険料が天引きされます。

年金額が多ければ多いほど、税金や社会保険料の天引き額も増えるため、「繰下げ受給で年金額を増額したのに手取り額はあまり増えない」といった事態になる可能性もあります。

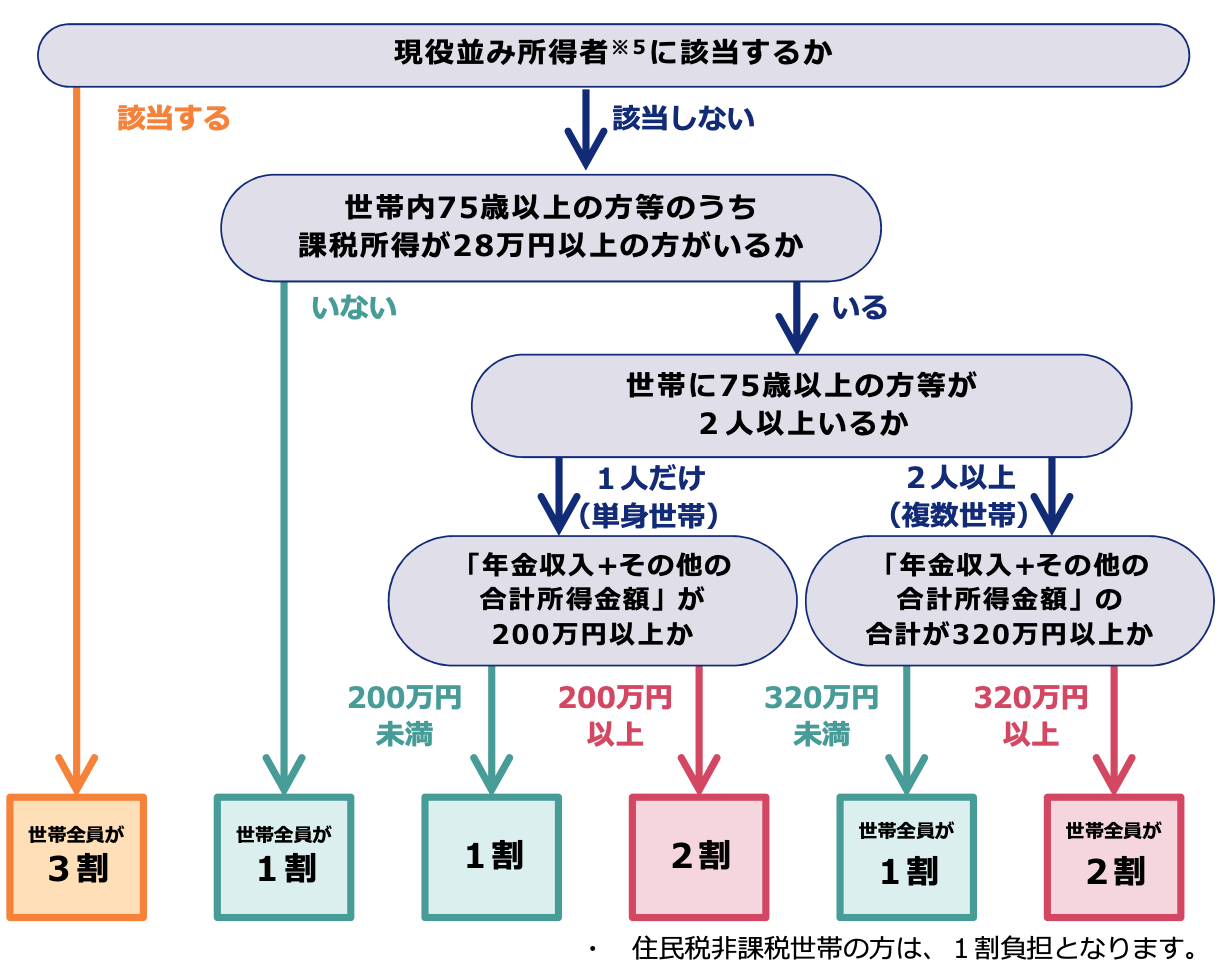

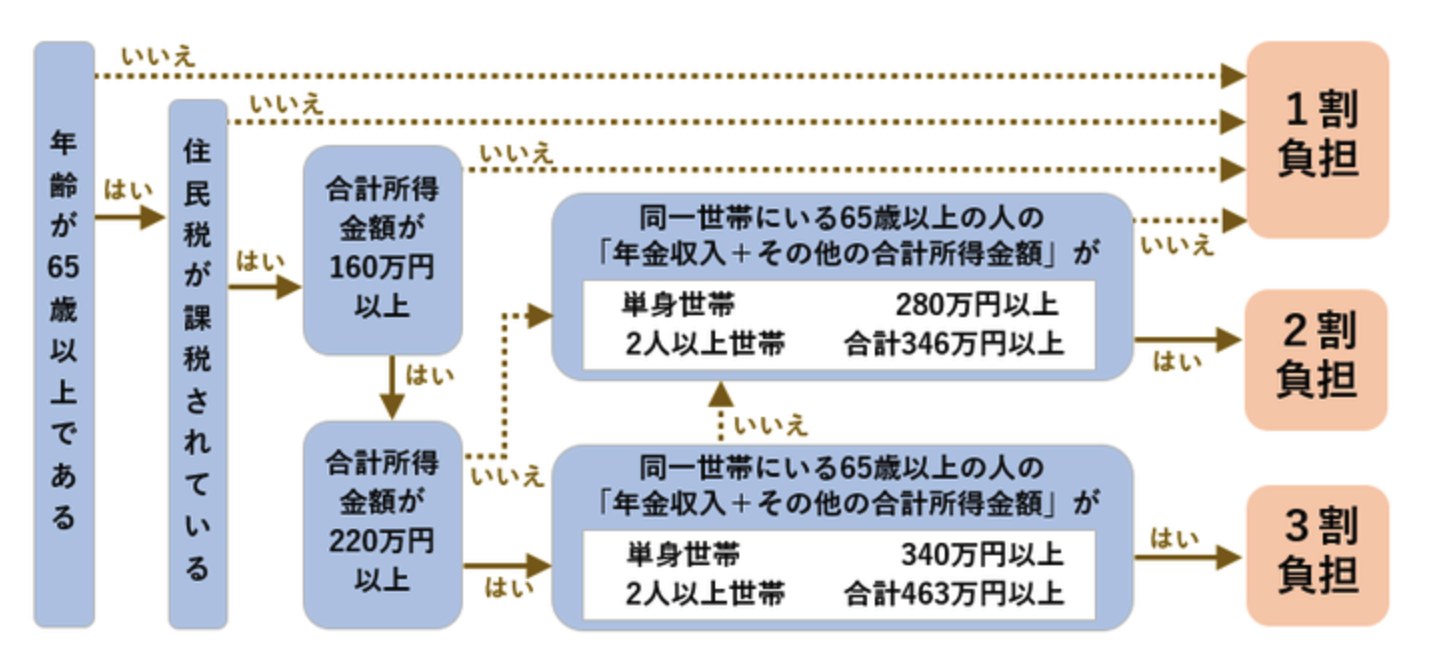

また、医療保険料や介護保険料も同様に、年金収入が増えれば増えるほど、保険料が増額します。

参考までに、おひとりさま世帯と夫婦世帯の医療保険・介護保険料1割負担のボーダーラインを確認しておきましょう。

【医療費用のボーダライン】

- おひとりさま世帯の場合:合計所得が200万円未満で医療負担が1割

- 夫婦世帯の場合:合計所得が320万円未満で医療負担が1割

【介護費用のボーダーライン】

- おひとりさま世帯の場合:合計所得が280万円未満で医療負担が1割

- 夫婦世帯の場合:合計所得が346万円未満で医療負担が1割

上記も繰下げ受給をするかどうか、何歳まで繰下げ受給をするかの参考目安にすると良いでしょう。

2. 老後に加給年金が受け取れなくなる

繰下げ受給を選択すると、配偶者がいる場合に受け取れる加給年金が支給されない可能性があります。

加給年金とは、厚生年金の被保険者期間が、65歳到達時点(または定額部分支給開始年齢に到達した時点)で、一定の要件を満たす配偶者または子どもがいるときに加算されるものです。

加給年金は制度の性質上「年金の扶養手当」とも呼ばれており、要件に該当する世帯の場合は厚生年金にプラスして支給がされます。

加給年金は最大で約40万円の年金上乗せがされますが、繰下げ受給を選択している場合は支給停止となります。

加給年金は、配偶者の有無や年齢によって異なるため、事前に確認することが重要です。

3. 振替加算が支給停止になる

振替加算は、一定の条件を満たす配偶者に対して支給される年金ですが、繰下げ受給を選択すると支給停止となる可能性があります。

とはいえ、振替加算の場合は「国民年金に上乗せ」されるもののため、国民年金を65歳から受け取るようにすれば、振替加算が支給されます。

つまり、厚生年金のみ繰下げ受給をして、国民年金は65歳から受給する形にすれば振替加算を受け取れるのです。

なお、振替加算は年齢制限が設けられており、昭和41年4月2日以降に生まれた方は対象外となるため留意しておきましょう。

繰下げ受給を検討する前に知っておきたい「気をつけること」

次に、繰下げ受給を検討する前に知っておきたい「気をつけること」について、確認しておきましょう。

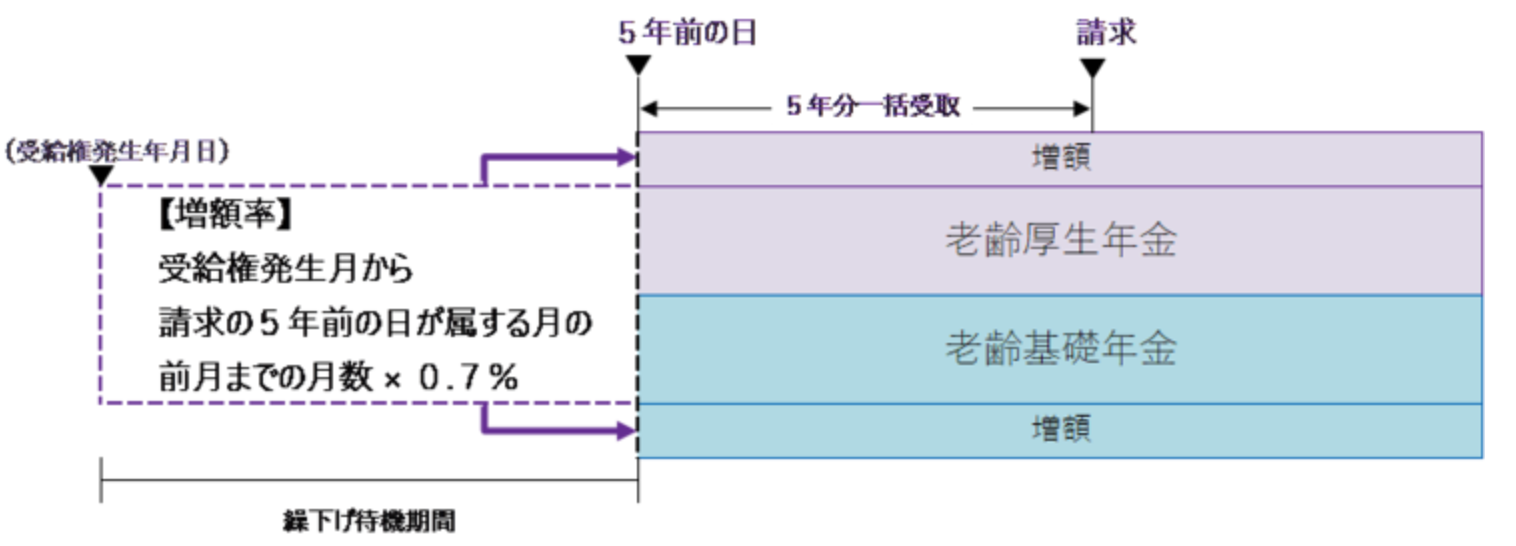

繰下げ受給を一括受給した場合

繰下げ受給をした場合、年金を一括で受け取れる場合があります。

一括受給する場合は、繰下げ待機を途中でやめるときです。

この場合、過去5年間にさかのぼって本来受け取るはずだった年金額を一括で受け取れます。

しかし、一括受給する場合は繰下げ待機による加算はされず、さかのぼって受給できるのは過去5年までなので注意が必要です。

また、繰下げ受給を一括で受け取る場合、一度に大きな金額を受け取るため、所得税や住民税が一時的に増加する可能性があります。

この税金面での影響をしっかりと考慮することが重要です。

他の年金制度との併用について

繰下げ受給を検討する際には、他の年金制度や退職金制度との併用も考慮することが重要です。

たとえば、企業年金や個人年金とのバランスを取ることで、より効率的な資金計画を立てることができます。

繰下げ受給に関するよくある質問

では最後に、繰下げ受給に関するよくある質問とその回答について見ていきましょう。

繰下げ受給は政府の罠?

繰下げ受給は政府の罠ではありませんが、自分にとって最適な選択かどうかを見極めることが重要です。

年金制度をよく理解し、自分のライフプランに合わせて選択することが大切です。

繰下げ受給の手続き方法は?

繰下げ受給の手続きは、年金事務所で行います。

必要な書類を提出し、手続きが完了すると、繰り下げた年金額が支給されます。

手続きの詳細については、最寄りの年金事務所に問い合わせると良いでしょう。

繰下げ受給を大損する人の特徴は?

健康状態が悪い場合や、早期に大きな医療費が必要となる可能性がある場合には、繰下げ受給を選択すると損をする可能性があります。

繰下げ受給は、長生きすればするほどメリットが大きい制度でしたね。

また、繰下げ期間中は年金受給ができないため、生活費を他の資金で賄う余裕がない場合も不利に感じるかもしれません。

まとめ

繰下げ受給は、年金額を増やすための有力な選択肢の一つです。

しかし、そのメリットとデメリットをしっかりと理解し、自分のライフプランに合った選択をすることが重要です。

特に、健康状態や他の資金計画を考慮し、慎重に検討することが求められます。

最終的には、自分の将来の生活を見据えた上で、最適な選択を行いましょう。