貯蓄3000万円という目標は、多くの人々にとって老後資金の大きな節目となります。

本記事では、年代別に貯蓄3000万円を達成している割合を詳しく見ていきます。

さらに、夫婦世帯とおひとりさま(独身)世帯の違いについても解説し、老後の生活に対する安心感を高めるための具体的な方法を紹介します。

記事の後半では、目標達成に向けた運用シミュレーションも行いますので、ぜひ最後までご覧ください。

【年代別】貯蓄3000万円の割合は?

貯蓄3000万円を目指すことは、多くの人々にとって重要な老後資金計画の一部です。

本章では、年代別に見た貯蓄3000万円の達成割合について解説します。夫婦世帯とおひとりさま(独身)世帯に分けて、その達成状況を詳しく見ていきましょう。

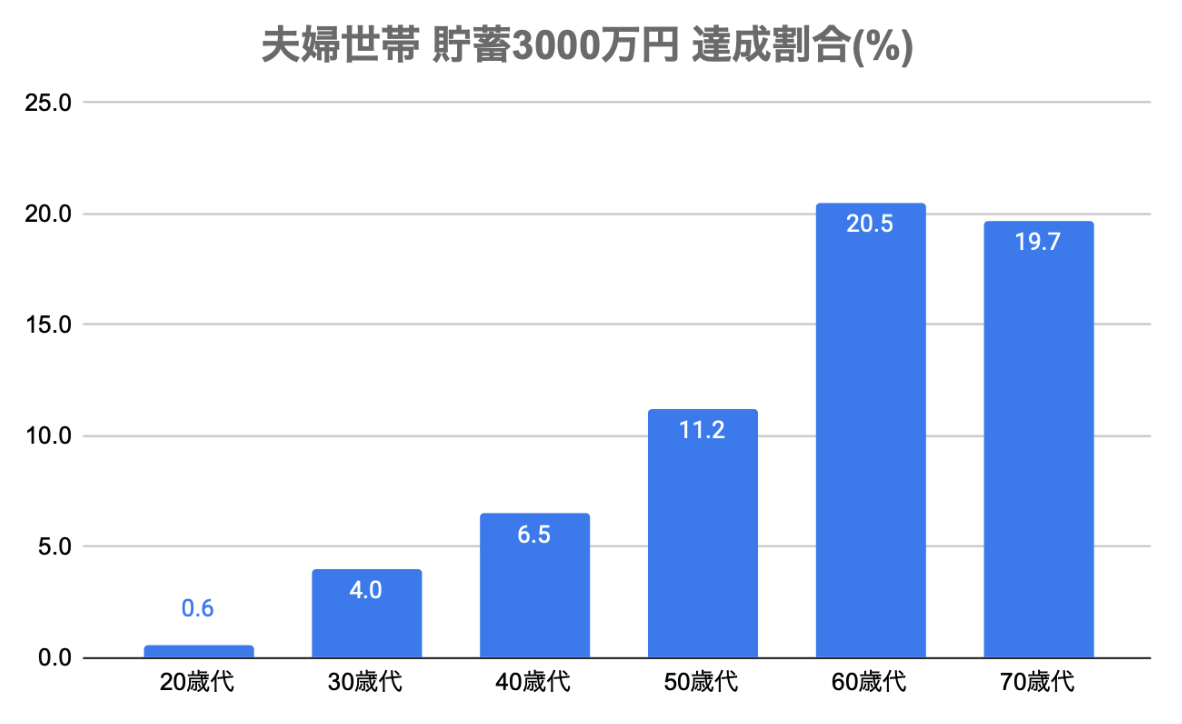

夫婦世帯における貯蓄3000万円の達成割合

夫婦世帯において、貯蓄3000万円を達成している割合は、年代によって大きく異なります。

金融広報中央委員会の「家計の金融行動に関する世論調査」によると、夫婦世帯の20代〜70代の貯蓄3000万円以上の達成割合は下記のとおりです。

貯蓄額の増加は、時間と共に収入が増えること、資産運用を始めることが要因として挙げられます。

一般的に、40代や50代になると、教育費や住宅ローンの支払いが一段落し、貯蓄に充てる余裕が生まれるため、達成率が高くなります。

一方、30代ではその割合はまだ低く、5%未満にとどまります。

では、おひとりさま世帯の場合はどうでしょうか。

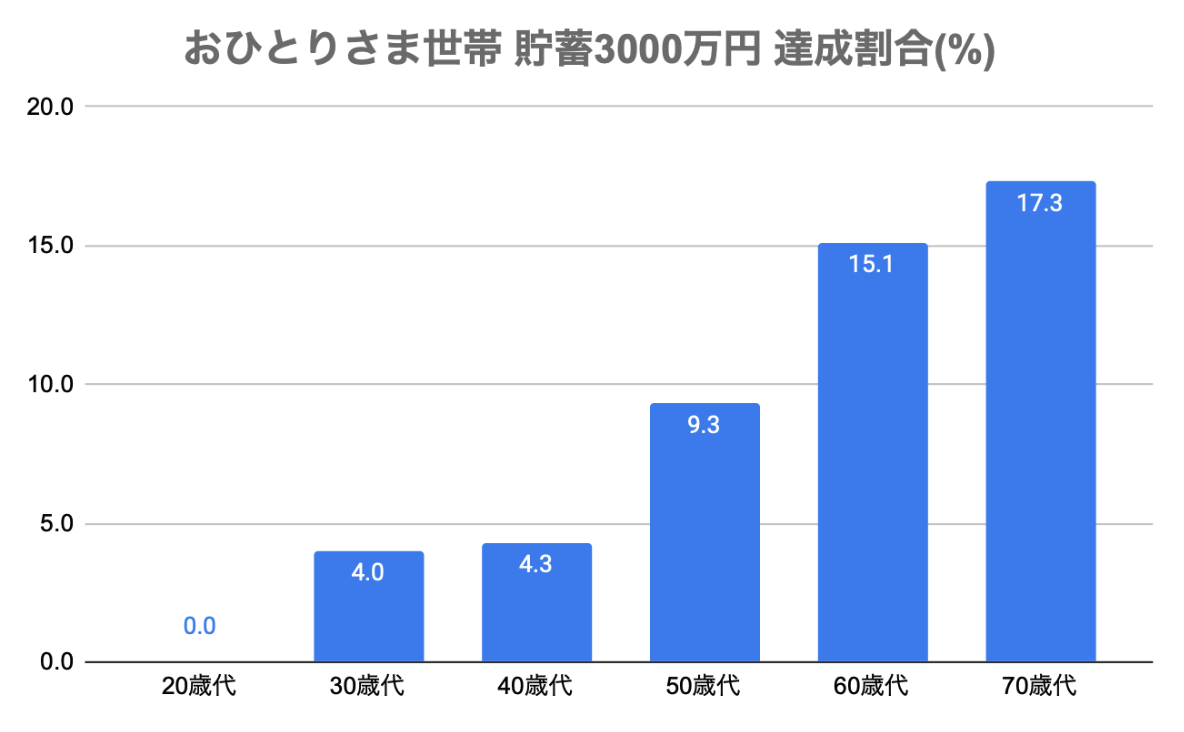

おひとりさま(独身)世帯における貯蓄3000万円の達成割合

おひとりさま(独身)世帯では、貯蓄3000万円を達成するのはさらに難しいとされています。

金融広報中央委員会の「家計の金融行動に関する世論調査」によると、おひとりさま世帯の20代〜70代の貯蓄3000万円以上の達成割合は下記のとおりです。

おひとりさま世帯は、一人で全ての生活費を賄わなければならないため、夫婦世帯と比較して貯蓄に回せる金額が少なくなりがちです。

30代以下のおひとりさま世帯では、貯蓄3000万円を達成している割合はごくわずかです。

しかし、50代以降から収入が安定し、貯蓄のペースも加速するため、達成率は上昇します。

老後資金として3000万円あれば精神的に余裕?

老後資金として3000万円を持っていることは、多くの人にとって精神的な安心材料となります。

しかし、実際に3000万円がどれだけの余裕をもたらすのかは、生活スタイルや支出によって異なります。

夫婦世帯の場合

夫婦世帯の場合、月々の生活費が20万円から30万円とすると、3000万円の貯蓄で約8年から12年分の生活費を賄うことができます。

これに年金収入を加えると、さらに長期間の生活が可能となります。

また、夫婦世帯は二人で支え合うことができるため、急な医療費や予想外の支出にも対応しやすいという利点があります。

3000万円の貯蓄があれば、老後に対する不安を大幅に軽減できるでしょう。

おひとりさま(独身)世帯

おひとりさま(独身)世帯の場合、月々の生活費が15万円から20万円と仮定すると、3000万円で約12年から17年分の生活費を賄うことができます。

年金収入を含めれば、さらに長期間の生活が可能です。

おひとりさま世帯は、自分一人で全てのリスクを負わなければならないため、3000万円の貯蓄は大きな安心材料となります。

医療費や介護費用など、将来的な支出にも対応できるよう、計画的な資金管理が重要です。

40歳から老後資金3000万円を貯める方法

40歳から老後資金として3000万円を貯めるためには、計画的な貯蓄と資産運用が欠かせません。

以下に、具体的な方法を紹介します。

1.生活費の見直しと節約

貯蓄を増やすためには、生活費の見直しと節約が重要です。

不要な支出を減らし、貯蓄に回す金額を増やしましょう。

家計簿をつけて収支を把握し、無駄な出費を削減することで、貯蓄ペースを加速できます。

2.毎月の積立額を設定する

まず、毎月の積立額を設定することが重要です。

たとえば、毎月5万円を積み立てると、年間で60万円、25年間で1500万円になります。

これに資産運用による利益を加えることで、3000万円に近づけることができます。

3.資産運用を始める

資産運用は、貯蓄を増やすための効果的な方法です。

株式投資、投資信託、不動産投資など、自分に合った運用方法を選びましょう。

たとえば、年利5%の運用で毎月5万円を25年間積立てると、複利効果により3000万円を超える可能性があります。

老後資金3000万円の運用シミュレーション

では最後に、具体的な運用シミュレーションを行い、目標達成のためのステップを確認しましょう。

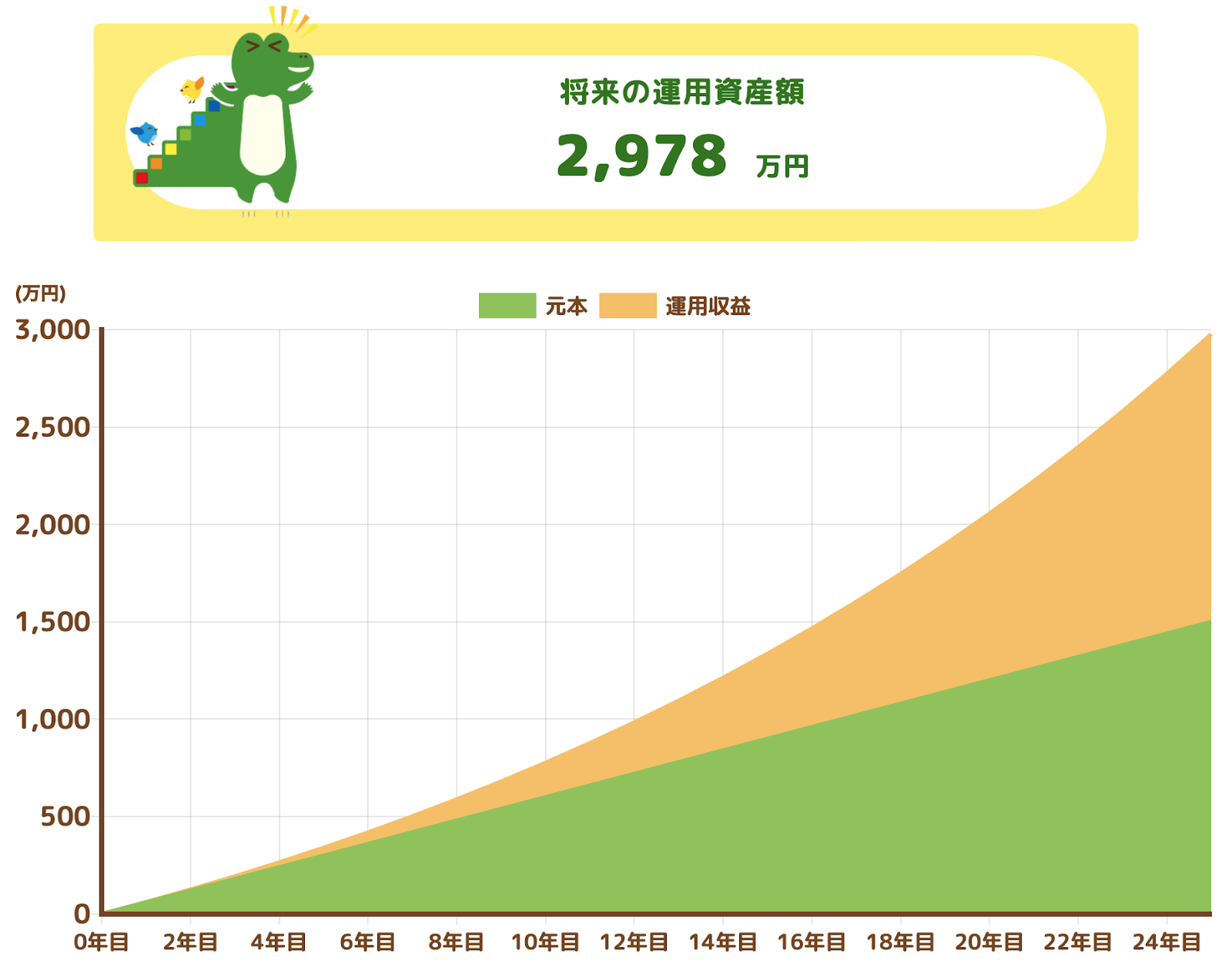

40歳から運用開始!65歳までに3000万円を貯めるには?

40歳から65歳までの25年間で3000万円を貯めるためには、年利5%で運用する場合、毎月の積立額は約5万円必要です。

この積立額は、家計の見直しや副収入を増やすことで十分に達成可能です。

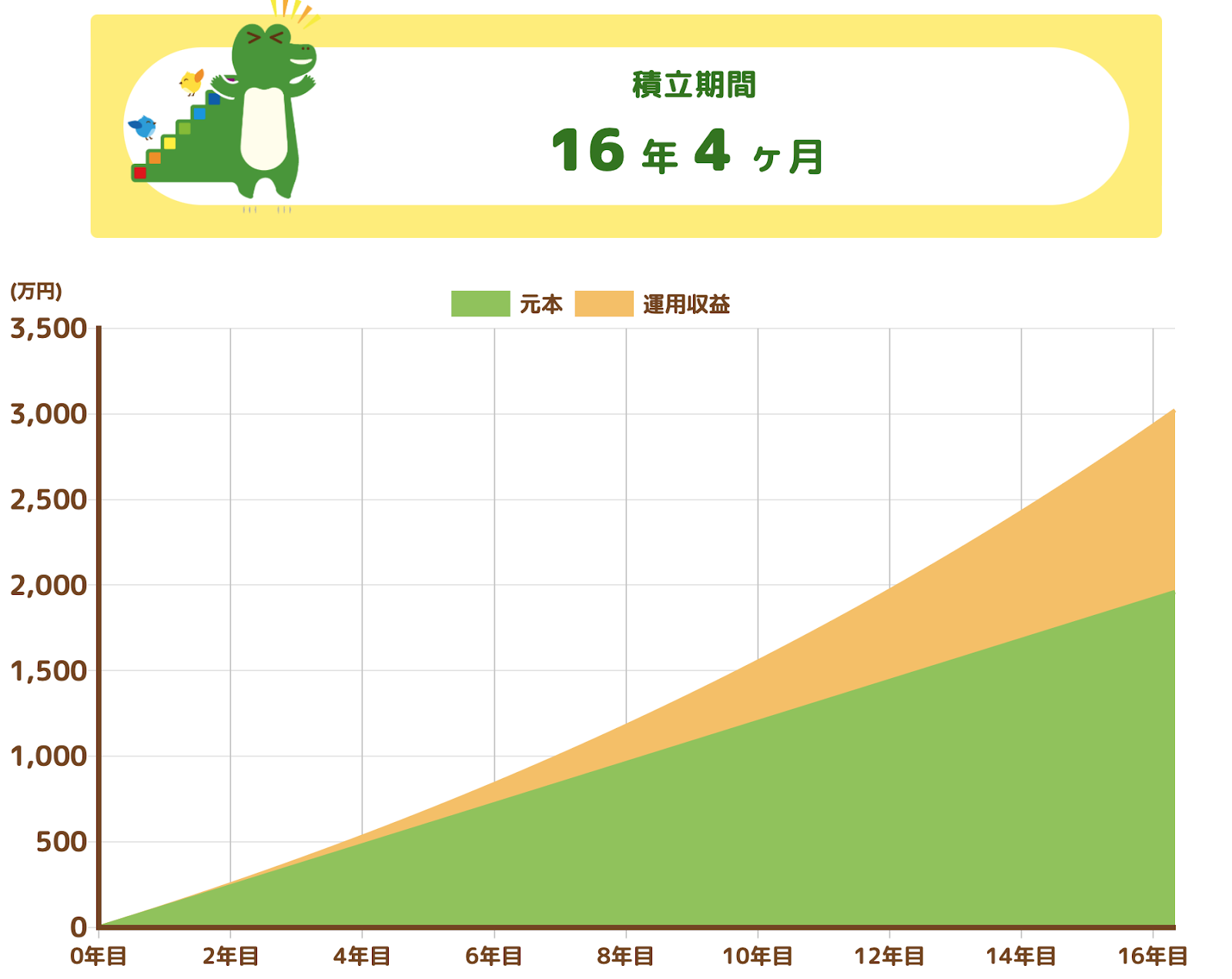

毎月10万円の積立!65歳までに3000万円を貯めるには?

毎月10万円を積立てる場合、年利5%で運用すると、約16年間で3000万円を超えることが期待できます。

積立と運用を組み合わせることで、老後資金を効率的に増やすことが可能です。

まとめ

貯蓄3000万円を目指すことは、老後の安心感を高めるために非常に重要です。

夫婦世帯、おひとりさま(独身)世帯それぞれに適した方法で、計画的に貯蓄を進めましょう。

運用シミュレーションを活用し、目標に向けて具体的なステップを踏むことで、確実に3000万円を達成することができます。