「老後2000万円問題」は、2019年に金融庁が発表した報告書で提起されたもので、多くの人々に衝撃を与えました。

金融庁の報告書では「夫婦高齢者無職世帯が公的年金だけでは毎月の生活費を賄えず、老後30年間で約2000万円の貯蓄が必要になる」との記載がされています。

しかし、実際には全ての世帯にこの金額が必要というわけではありません。

つまり、生活スタイルや住居形態、健康状態などによって「必要な老後資金」は大きく異なるのです。

本記事では、老後2000万円問題の詳細と、世帯別の必要資金、そして今からできる具体的な対策について詳しく解説します。

老後に向けての準備を始めるためのヒントを見つけてください。

老後2000万円問題とは?

まずは、そもそも「老後2000万円問題とは何か?」というところから見ていきましょう。

老後2000万円問題とは、2019年に金融庁が発表した報告書で提起された課題です。

この報告書によると、夫婦高齢者無職世帯は公的年金だけでは毎月の生活費を賄いきれず、老後30年間で約2000万円の貯蓄が必要とされています。

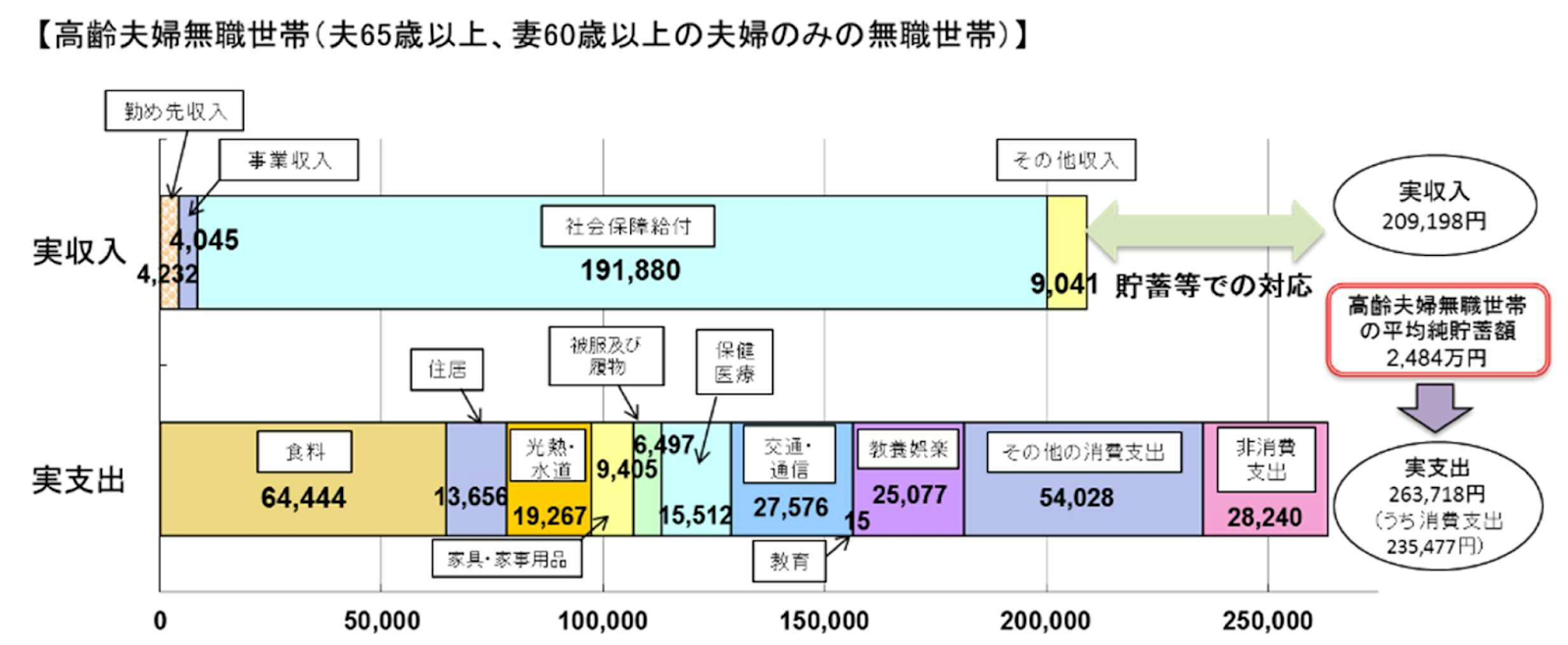

厚生労働省が公表している上記図をみると、無職の夫婦世帯の老後の収入が「20万9198円」に対して、実支出が「26万3718円」となっています。

実収入から実支出を差し引くと、月々約5万5000円の赤字が発生してしまうのです。

仮に老後生活が30年とした場合、年金以外に必要となるお金は下記のようになります。

5万5000円(毎月の赤字)×12ヶ月×30年=1980万円(30年間の不足分)

上記から、「年金以外に2000万円が必要である」と大きく取り上げられたのです。

【誰が言った?】老後に2000万円が不足する根拠

老後に2000万円が不足するという根拠は「金融庁の報告書」に基づいています。

参照:金融審議会「市場ワーキング・グループ報告書 高齢社会における資産形成・管理」

この報告書では、夫婦高齢者無職世帯の毎月の生活費が約26万円なのに対して、公的年金をベースにした収入が約21万円と推定されています。

この差額5万円を30年間で補うと、約2000万円が必要となる計算です。

なお、この試算は、高齢の無職夫婦世帯の平均を基にしており、全ての世帯に適用されるものではありません。

このことから、「老後2000万円問題は嘘」という言葉も、よく耳にします。

では、老後に必要な「本当の資金額」はいくらくらいなのでしょうか。

老後2000万円問題は嘘?老後に必要な資金は世帯によって異なる

老後2000万円問題は、多くの人にとって現実的な問題ですが、全ての世帯に同じ額が必要というわけではありません。

実際に必要な老後資金は、生活スタイルや住居形態、健康状態などによって大きく異なります。

たとえば、持ち家があるか賃貸か、趣味や旅行などにどれだけ費やすか、また医療や介護の必要性などが影響します。

したがって、一律に2000万円が必要というわけではなく、自身のライフスタイルに合わせた資金計画が重要です。

つまり、人それぞれ老後の必要資金というのは違ってくるということなんです。

次章にて、簡単なシミュレーションの方法を解説していきますので、ご自身の老後資金のシミュレーションをしてみてください。

【世帯別】老後資金の計算方法

それでは、老後に必要な資金の算出方法を見ていきましょう。

老後に必要な資金は下記の計算式から求められます。

必要な老後資金 =(毎月の生活費 – 毎月の収入) × 老後の生活期間 + その他の支出

まず、毎月の生活費から毎月の収入を引きましょう。

「毎月の収入」というのは、老後の年金収入がベースになるでしょう。

参考までに、厚生労働省年金局の「令和4年度 厚生年金保険・国民年金事業の概況」によると、国民年金・厚生年金それぞれの平均月額は下記のとおりです。

- 【国民年金の平均月額】5万6316円

- 【厚生年金の平均月額(国民年金を含む)】14万3973円

最後に、医療費や介護費用、葬式費用といった、その他にかかるであろう支出をプラスして計算は完了です。

以下にて、夫婦世帯・独身世帯それぞれの老後資金のシミュレーションをしていきましょう。

モデルケース1:夫婦2人世帯の場合は老後にいくら必要?

夫婦2人世帯の場合、老後に必要な資金は生活費、医療費、介護費用などを考慮して計算します。

たとえば、毎月の生活費が25万円で、公的年金収入が18万円の場合、月々7万円の不足が生じます。

これを30年間で補うには、約2520万円の貯蓄が必要となりますね。

また、医療費や介護費用として、別途約500万円を見積もると、合計で約3000万円が必要となる計算になります。

モデルケース2:独身世帯の場合は老後にいくら必要?

独身世帯の場合、夫婦世帯よりも必要な生活費は少なくなりますが、それでも資金不足のリスクは存在します。

たとえば、毎月の生活費が15万円で、公的年金収入が10万円の場合、月々5万円の不足が生じます。

これを30年間で補うには、約1800万円の貯蓄が必要です。

さらに、医療費や介護費用として、約300万円を見積もると、合計で約2100万円が必要となります。

老後の資金不足を解決する!今からできる対策3つ

老後に向けた資金不足の不安を解消するためには、早めの準備と計画的な対策が欠かせません。

多くの人が直面する老後資金の課題に対して、今からでも実行できる具体的な対策を講じることで、安心したセカンドライフを迎えることができます。

本章では、今からできる老後対策について紹介していきます。

1.老後の収支をシミュレーションする

まず、老後の収支をシミュレーションすることが重要です。

現在の生活費や収入を基に、老後に必要な資金を計算します。

公的年金の受給額や退職金などを考慮し、将来の収支を見積もることで、具体的な不足額を把握できるでしょう。

ご自身の老後の年金見込額を詳しく知りたい方は「ねんきんネット」から簡単に算出することができますよ。

2.老後も働くか検討する

老後も働くことを検討するのも一つの方法です。

定年後も働くことで、収入を得ながら年金を繰り下げて受給することができ、結果的に年金額を増やすことが可能です。

シニア向けの再就職支援や、フリーランスとしての活動など、さまざまな働き方を考えることが重要です。

3.老後に受け取れるお金を増やす

老後に受け取れるお金を増やすためには、早期からの資産運用や節税対策が有効です。

NISAやiDeCoなどの税制優遇制度を活用することで、効率的に資産を増やすことができます。

また、老後生活を送るシニア世代に向けた「給付金支援」なども政府が行っているため、これらも積極的に活用しながら、老後生活を乗り切りましょう。

老後資金に関するよくある質問

最後に、老後資金に関するよくある質問を紹介していきます。

老後資金2000万円は一人当たりの金額ですか?

老後資金2000万円は、一世帯当たりの金額として提案されています。

夫婦世帯の場合、2人分の生活費を賄うために2000万円が必要とされていますが、独身世帯の場合はその半分程度が目安となります。

ただし、具体的な金額は各個人の生活スタイルや必要な医療費・介護費用によって異なります。

持ち家がある世帯は老後2000万円なくても大丈夫ですか?

持ち家がある世帯は、賃貸費用がかからないため、老後に必要な資金が少なくて済む可能性があります。

しかし、住宅の維持費や修繕費がかかることを考慮しなければなりません。

また、持ち家があることで生活費が抑えられる分、必要な老後資金は減少しますが、一定の貯蓄は依然として必要です。

老後2000万円問題の内訳は?

老後2000万円問題の内訳は、主に生活費です。

具体的には、月々の生活費の不足分を補うための資金として2000万円不足する想定となっており、病気やけがによる医療費、介護が必要になった場合の介護費用などは含まれていません。

そのため、世帯によっては2000万円以上の資金が老後に必要になる可能性もあります。

まとめ

金融庁の報告書で注目された「老後2000万円問題」は、多くの人々に不安を与えましたが、実際には世帯ごとに必要な資金は異なります。

持ち家がある場合や独身世帯では、必要な金額は大きく異なることがあります。

重要なのは、個々のライフスタイルに合わせた資金計画を立てることです。

老後の収支をシミュレーションし、働き続けるかを検討し、資産運用を活用することで、安心できる老後の生活を実現するための準備ができます。